Ryzyko płynności to ryzyko braku możliwości terminowego wywiązania się ze zobowiązań w wyniku braku płynnych środków. Sytuacja braku płynności może wynikać z niewłaściwej struktury sprawozdania z sytuacji finansowej, niedopasowania przepływów pieniężnych, nieotrzymania płatności od kontrahentów, nagłego wycofania środków przez klientów lub innych wydarzeń na rynku.

Celem zarządzania ryzykiem płynności jest zapewnienie niezbędnej wysokości środków finansowych koniecznych do wywiązywania się z bieżących i przyszłych (również potencjalnych) zobowiązań z uwzględnieniem charakteru prowadzonej działalności oraz potrzeb mogących się pojawić w wyniku zmian otoczenia rynkowego poprzez odpowiednie kształtowanie struktury sprawozdania z sytuacji finansowej oraz zobowiązań pozabilansowych.

Podstawą polityki Grupy Kapitałowej w zakresie płynności jest utrzymywanie portfela płynnych papierów wartościowych oraz wzrost stabilnych źródeł finansowania (w szczególności stabilnej bazy depozytowej). W ramach zarządzania ryzykiem płynności wykorzystuje się również instrumenty rynku pieniężnego, w tym operacje otwartego rynku NBP.

52.1. Pomiar ryzyka płynności

W Grupie Kapitałowej wykorzystywane są następujące miary ryzyka płynności:

- kontraktowa i urealniona luka płynności,

- rezerwa płynności,

- miary stabilności portfela depozytów i kredytów,

- testy warunków skrajnych (stress-testy płynności).

52.2. Prognozowanie i monitorowanie ryzyka płynności

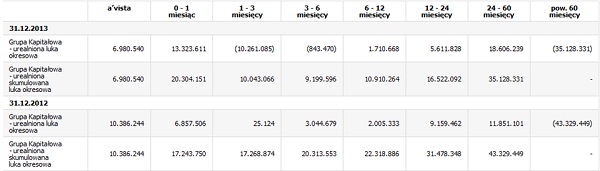

Poniżej prezentowane luki płynności stanowią sumę urealnionej luki płynności Banku (urealnienia w zakresie między innymi pozycji bilansowych Banku dotyczą osadu depozytów podmiotów niefinansowych i ich wymagalności, osadu kredytów w rachunku bieżącym podmiotów niefinansowych i ich zapadalności oraz płynnych papierów wartościowych i ich terminu zapadalności) oraz kontraktowej luki płynności pozostałych spółek Grupy Kapitałowej.

We wszystkich przedziałach urealniona skumulowana luka płynności Grupy Kapitałowej, która wyznaczona została jako suma urealnionej luki płynności Banku i kontraktowych luk płynności pozostałych spółek Grupy Kapitałowej wykazywała wartości dodatnie na dzień 31 grudnia 2013 roku oraz na dzień 31 grudnia 2012 roku. Oznacza to nadwyżkę zapadających aktywów nad wymagalnymi zobowiązaniami.

Poniższa tabela przedstawia rezerwę płynności Banku na dzień 31 grudnia 2013 roku oraz na dzień 31 grudnia 2012 roku:

| Nazwa miar wrażliwości | 31.12.2013 | 31.12.2012 |

|---|---|---|

| Rezerwa płynności do 1 miesiąca *(mln PLN) | 17.816 | 13.568 |

*Rezerwa płynności jest to różnica między najbardziej płynnymi aktywami a oczekiwanymi i potencjalnymi zobowiązaniami, które stają się wymagalne w danym horyzoncie czasowym.

Na dzień 31 grudnia 2013 roku poziom osadu depozytów stanowił ok. 95,9% wszystkich depozytów zdeponowanych w Banku (z wyłączeniem rynku międzybankowego), co oznacza wzrost o ok. 2,6 p. p. w porównaniu do końca 2012 roku.

Poniższy wykres przedstawia strukturę źródeł finansowania Banku na 31 grudnia 2013 roku oraz na 31 grudnia 2012 roku.

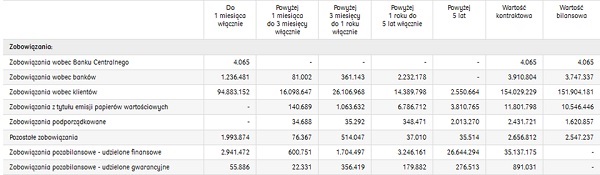

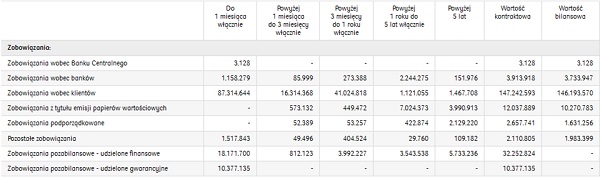

52.3. Przepływy kontraktowe zobowiązań Grupy Kapitałowej z wyłączeniem pochodnych instrumentów finansowych na dzień 31 grudnia 2013 roku i na dzień 31 grudnia 2012 roku odpowiednio według terminów wymagalności

Poniższe tabele przedstawiają analizę wymagalności kontraktowej, prezentującą pozostałe umowne terminy wymagalności w podziale na poszczególne kategorie zobowiązań bilansowych i pozabilansowych, z wyłączeniem pochodnych instrumentów finansowych odpowiednio na dzień 31 grudnia 2013 roku i na dzień 31 grudnia 2012 roku.

Kwoty denominowane w walutach obcych zostały przeliczone według średniego kursu NBP z dnia 31 grudnia 2013 roku i 31 grudnia 2012 roku. Kwoty ujawnione obejmują niezdyskontowane przyszłe przepływy zarówno z tytułu nominału, jak i odsetek (jeśli dotyczy), zgodnie z umową za cały okres do momentu wymagalności zobowiązania. W przypadku gdy strona, wobec której Grupa Kapitałowa ma zobowiązanie może dokonać wyboru terminu zapłaty, przyjęto założenie, że pod uwagę brany jest najwcześniejszy termin, wedle którego Grupa Kapitałowa zobowiązana jest do zapłaty zobowiązania. Dla przypadków, gdy Grupa Kapitałowa zobowiązana jest do płatności zobowiązań w ratach, każda rata przypisywana jest do najwcześniejszego okresu, w którym Grupa Kapitałowa może zostać zobowiązana do zapłaty. W przypadku zobowiązań, gdzie rata płatności nie jest stała, przyjęto warunki obowiązujące na dzień sprawozdawczy.

Przepływy kontraktowe zobowiązań Grupy Kapitałowej na dzień 31 grudnia 2013 roku według terminów zapadalności

Przepływy kontraktowe zobowiązań Grupy Kapitałowej na dzień 31 grudnia 2012 roku według terminów zapadalności

52.4. Przepływy kontraktowe z tytułu pochodnych instrumentów finansowych na dzień 31 grudnia 2013 roku i na dzień 31 grudnia 2012 roku odpowiednio według terminów wymagalności

Pochodne instrumenty finansowe rozliczane w kwotach netto

Do pochodnych instrumentów finansowych rozliczanych przez Grupę na bazie netto należą:

- transakcje swap na stopę procentową (IRS),

- transakcje Forward Rate Agreement (FRA),

- transakcje Non Deliverable Forward (NDF),

- opcje.

Poniższe tabele przedstawiają analizę wymagalności kontraktowej, prezentującą pozostałe umowne terminy wymagalności w podziale na poszczególne kategorie pochodnych instrumentów finansowych, dla których wycena na dzień sprawozdawczy była ujemna (zobowiązanie), odpowiednio na dzień 31 grudnia 2013 roku i na dzień 31 grudnia 2012 roku.

Kwoty denominowane w walutach obcych zostały przeliczone według średniego kursu NBP z dnia 31 grudnia 2013 roku i z dnia 31 grudnia 2012 roku. W przypadku transakcji IRS zaprezentowano niezdyskontowane przyszłe przepływy netto z tytułu odsetek, dla pozostałych zaś instrumentów pochodnych rozliczanych na bazie netto jako wartość przepływu przyjęta została wartość wyceny odpowiednio na dzień 31 grudnia 2013 roku i na dzień 31 grudnia 2012 roku.

Dodatkowo, w tabeli wyodrębniono przepływy w tytułu transakcji IRS stanowiących zabezpieczenie przepływów pieniężnych z tytyłu kredytów o zmiennym oprocentowaniu.

| 31 grudnia 2013 roku | Do 1 miesiąca włącznie | Powyżej 1 miesiąca do 3 miesięcy włącznie | Powyżej 3 miesięcy do 1 roku włącznie | Powyżej 1 roku do 5 lat włącznie | Powyżej 5 lat | Wartość kontraktowa |

|---|---|---|---|---|---|---|

| Pochodne instrumenty finansowe - zobowiązania: | ||||||

| - transakcje swap na stopę procentową (IRS), w tym z tytułu: | 90.370 | (57.992) | 111.747 | 111.310 | (10.916) | 244.519 |

| - zabezpieczających instrumentów pochodnych | 49.757 | 14.229 | 48.532 | 150.395 | - | 262.913 |

| - pozostałe instrumenty pochodne: opcje, FRA, NDF | (41.165) | (8.319) | (48.048) | (41.165) | - | (138.697) |

| 31 grudnia 2012 roku | Do 1 miesiąca włącznie | Powyżej 1 miesiąca do 3 miesięcy włącznie | Powyżej 3 miesięcy do 1 roku włącznie | Powyżej 1 roku do 5 lat włącznie | Powyżej 5 lat | Wartość kontraktowa |

|---|---|---|---|---|---|---|

| Pochodne instrumenty finansowe - zobowiązania: | ||||||

| - transakcje swap na stopę procentową (IRS), w tym z tytułu: | (23.128) | (277.200) | (535.706) | (742.846) | (86.351) | (1.665.231) |

| - zabezpieczających instrumentów pochodnych | - | (534) | 24 | (1.023) | - | (1.533) |

| - pozostałe instrumenty pochodne: opcje, FRA, NDF | (5.871) | (9.398) | (129.056) | (45.167) | - | (189.492) |

Pochodne instrumenty finansowe rozliczane w kwotach brutto

Do pochodnych instrumentów finansowych rozliczanych przez Grupę Kapitałową na bazie brutto należą:

- transakcje swap walutowy,

- transakcje forward walutowy,

- transakcje Cross Currency IRS (CIRS).

Poniższe tabele przedstawiają analizę wymagalności kontraktowej, prezentującą pozostałe umowne terminy wymagalności w podziale na poszczególne kategorie pochodnych instrumentów finansowych (wpływy i wypływy), dla których wycena na dzień sprawozdawczy była ujemna (zobowiązanie) odpowiednio na dzień 31 grudnia 2013 i na dzień 31 grudnia 2012 roku. Kwoty denominowane w walutach obcych zostały przeliczone według średniego kursu NBP z dnia 31 grudnia 2013 roku i 31 grudnia 2012 roku. Kwoty ujawnione obejmują niezdyskontowane przyszłe przepływy zarówno z tytułu nominału jak i odsetek (jeśli dotyczy).

W tabeli wyodrębniono przepływy w tytułu transakcji CIRS stanowiących zabezpieczenie przepływów pieniężnych z tytyłu kredytów hipotecznych denominowanych w CHF i lokat negocjowanych w PLN.

| 31 grudnia 2013 roku | Do 1 miesiąca włącznie | Powyżej 1 miesiąca do 3 miesięcy włącznie | Powyżej 3 miesięcy do 1 roku włącznie | Powyżej 1 roku do 5 lat włącznie | Powyżej 5 lat | Wartość kontraktowa |

|---|---|---|---|---|---|---|

| Pochodne instrumenty finansowe: | ||||||

| - wypływy, w tym z tytułu: | (1.849.706) | (450.043) | (1.495.046) | (3.028.734) | (1.071.151) | (7.894.680) |

| - zabezpieczających instrumentów pochodnych | (9.510) | (104.562) | (76.941) | (762.546) | (799.481) | (1.753.040) |

| - wpływy, w tym z tytułu: | 2.667.156 | 660.715 | 1.277.266 | 4.458.373 | 1.601.828 | 10.665.338 |

| - zabezpieczających instrumentów pochodnych | 16.525 | 376.723 | 249.269 | 2.611.406 | 1.320.615 | 4.574.538 |

| 31 grudnia 2012 roku | Do 1 miesiąca włącznie | Powyżej 1 miesiąca do 3 miesięcy włącznie | Powyżej 3 miesięcy do 1 roku włącznie | Powyżej 1 roku do 5 lat włącznie | Powyżej 5 lat | Wartość kontraktowa |

|---|---|---|---|---|---|---|

| Pochodne instrumenty finansowe: | ||||||

| - wypływy, w tym z tytułu: | (2.350.423) | (1.591.595) | (5.724.512) | (3.204.947) | (379.212) | (13.250.689) |

| - zabezpieczających instrumentów pochodnych | (6.951) | (233.496) | (960.036) | (1.003.916) | (103.629) | (2.308.028) |

| - wpływy, w tym z tytułu: | 2.297.344 | 1.682.011 | 6.008.299 | 5.019.833 | 658.357 | 15.665.844 |

| - zabezpieczających instrumentów pochodnych | 34.379 | 256.053 | 2.618.093 | 3.280.754 | 373.846 | 6.563.125 |

52.5. Aktywa i zobowiązania obrotowe i trwałe

31 grudnia 2013 roku

| Krótkoterminowe | Długoterminowe | Odpisy z tytułu utraty wartości | Razem wartość bilansowa | |

|---|---|---|---|---|

| Aktywa | ||||

| Kasa, środki w Banku Centralnym | 7.246.120 | - | - | 7.246.120 |

| Należności od banków | 1.827.492 | 94.532 | (28.583) | 1.893.441 |

| Aktywa finansowe przeznaczone do obrotu | 479.881 | - | - | 479.881 |

| Pochodne instrumenty finansowe | 822.349 | 2.178.511 | - | 3.000.860 |

| Instrumenty finansowe przy początkowym ujęciu wyznaczone jako wyceniane do wartości godziwej przez rachunek zysków i strat | 14.186.661 | 1.018.095 | - | 15.204.756 |

| Kredyty i pożyczki udzielone klientom | 41.294.317 | 114.979.725 | (6.650.780) | 149.623.262 |

| Inwestycyjne papiery wartościowe dostępne do sprzedaży | 698.501 | 13.408.032 | (33.455) | 14.073.078 |

| Papiery wartościowe utrzymywane do terminu zapadalności | 18.314 | 19.691 | - | 38.005 |

| Zapasy | 425.298 | 278.148 | (53.805) | 649.641 |

| Pozostałe aktywa | 2.199.584 | 5.628.201 | (805.719) | 7.022.066 |

| Suma aktywów | 69.198.517 | 137.604.935 | (7.572.342) | 199.231.110 |

| Zobowiązania | ||||

| Zobowiązania wobec Banku Centralnego | 4.065 | - | - | 4.065 |

| Zobowiązania wobec banków | 2.279.311 | 1.468.026 | - | 3.747.337 |

| Pochodne instrumenty finansowe | 1.065.920 | 2.262.291 | - | 3.328.211 |

| Zobowiązania wobec klientów | 135.360.982 | 16.543.199 | - | 151.904.181 |

| Zobowiązania z tytułu emisji papierów wartościowych | 1.383.963 | 9.162.483 | - | 10.546.446 |

| Zobowiązania podporządkowane | - | 1.620.857 | - | 1.620.857 |

| Pozostałe zobowiązania | 2.749.043 | 176.645 | - | 2.925.688 |

| Suma zobowiązań | 142.843.284 | 31.233.501 | - | 174.076.785 |

| Kapitał własny | - | 25.154.325 | - | 25.154.325 |

| Suma zobowiązań i kapitału własnego | 142.843.284 | 56.387.826 | - | 199.231.110 |

31 grudnia 2012 roku przekształcone

| Krótkoterminowe | Długoterminowe | Odpisy z tytułu utraty wartości | Razem wartość bilansowa | |

|---|---|---|---|---|

| Aktywa | ||||

| Kasa, środki w Banku Centralnym | 10.289.451 | - | - | 10.289.451 |

| Należności od banków | 3.417.883 | 3.985 | (29.382) | 3.392.486 |

| Aktywa finansowe przeznaczone do obrotu | 277.566 | - | - | 277.566 |

| Pochodne instrumenty finansowe | 1.138.254 | 2.722.307 | - | 3.860.561 |

| Instrumenty finansowe przy początkowym ujęciu wyznaczone jako wyceniane do wartości godziwej przez rachunek zysków i strat | 11.050.957 | 1.578.754 | - | 12.629.711 |

| Kredyty i pożyczki udzielone klientom | 39.611.445 | 110.647.886 | (6.776.265) | 143.483.066 |

| Inwestycyjne papiery wartościowe dostępne do sprzedaży | 918.134 | 11.310.239 | (23.243) | 12.205.130 |

| Papiery wartościowe utrzymywane do terminu zapadalności | 19.498 | 27.473 | - | 46.971 |

| Zapasy | 551.302 | 33.736 | (31.504) | 553.534 |

| Pozostałe aktywa | 2.147.806 | 4.681.824 | (417.431) | 6.412.199 |

| Suma aktywów | 69.422.296 | 131.006.204 | (7.277.825) | 193.150.675 |

| Zobowiązania | ||||

| Zobowiązania wobec Banku Centralnego | 3.128 | - | - | 3.128 |

| Zobowiązania wobec banków | 1.691.722 | 2.042.225 | - | 3.733.947 |

| Pochodne instrumenty finansowe | 1.276.016 | 2.688.082 | - | 3.964.098 |

| Zobowiązania wobec klientów | 134.488.990 | 11.704.580 | - | 146.193.570 |

| Zobowiązania z tytułu emisji papierów wartościowych | 995.044 | 9.275.739 | - | 10.270.783 |

| Zobowiązania podporządkowane | - | 1.631.256 | - | 1.631.256 |

| Pozostałe zobowiązania | 2.357.801 | 559.684 | - | 2.917.485 |

| Suma zobowiązań | 140.812.701 | 27.901.566 | - | 168.714.267 |

| Kapitał własny | - | 24.436.408 | - | 24.436.408 |

| Suma zobowiązań i kapitału własnego | 140.812.701 | 52.337.974 | - | 193.150.675 |

1 stycznia 2012 roku przekształcone

| Krótkoterminowe | Długoterminowe | Odpisy z tytułu utraty wartości | Razem wartość bilansowa | |

|---|---|---|---|---|

| Aktywa | ||||

| Kasa, środki w Banku Centralnym | 9.142.168 | - | - | 9.142.168 |

| Należności od banków | 2.425.344 | 3.695 | (32.812) | 2.396.227 |

| Aktywa finansowe przeznaczone do obrotu | 638.321 | 672.768 | - | 1.311.089 |

| Pochodne instrumenty finansowe | 1.304.726 | 1.760.007 | - | 3.064.733 |

| Instrumenty finansowe przy początkowym ujęciu wyznaczone jako wyceniane do wartości godziwej przez rachunek zysków i strat | 11.666.896 | 800.305 | - | 12.467.201 |

| Kredyty i pożyczki udzielone klientom | 37.254.731 | 109.658.001 | (5.658.243) | 141.254.489 |

| Inwestycyjne papiery wartościowe dostępne do sprzedaży | 2.116.703 | 12.297.136 | (20.563) | 14.393.276 |

| Zapasy | 493.481 | 106.453 | (33.088) | 566.846 |

| Pozostałe aktywa | 1.626.436 | 4.636.471 | (417.434) | 5.845.473 |

| Suma aktywów | 66.668.806 | 129.934.836 | (6.162.140) | 190.441.502 |

| Zobowiązania | ||||

| Zobowiązania wobec Banku Centralnego | 3.454 | - | - | 3.454 |

| Zobowiązania wobec banków | 5.513.385 | 725.779 | - | 6.239.164 |

| Pochodne instrumenty finansowe | 883.657 | 1.761.624 | - | 2.645.281 |

| Zobowiązania wobec klientów | 141.686.933 | 4.786.964 | - | 146.473.897 |

| Zobowiązania z tytułu emisji papierów wartościowych | 3.160.479 | 4.611.300 | - | 7.771.779 |

| Zobowiązania podporządkowane | - | 1.614.377 | - | 1.614.377 |

| Pozostałe zobowiązania | 3.102.852 | 81.928 | - | 3.184.780 |

| Suma zobowiązań | 154.350.760 | 13.581.972 | - | 167.932.732 |

| Kapitał własny | - | 22.508.770 | - | 22.508.770 |

| Suma zobowiązań i kapitału własnego | 154.350.760 | 36.090.742 | - | 190.441.502 |

52.6. Raportowanie ryzyka płynności

W Banku opracowywane są raporty dotyczące ryzyka płynności w trybie dziennym, tygodniowym, miesięcznym oraz kwartalnym, przy czym raporty kwartalne dotyczą także Grupy Kapitałowej. Raporty zawierają informacje o ekspozycji na ryzyko płynności oraz informacje na temat wykorzystania limitów na to ryzyko.

52.7. Działania zarządcze dotyczące ryzyka płynności

Głównymi narzędziami zarządzania ryzykiem płynności w Grupie Kapitałowej PKO Banku Polskiego SA są:

- procedury dotyczące zarządzania ryzykiem płynności, w tym w szczególności plany awaryjne,

- limity i wartości progowe ograniczające ryzyko płynności,

- transakcje depozytowe, lokacyjne, pochodne, w tym walutowe transakcje strukturalne, oraz transakcje kupna i sprzedaży papierów wartościowych,

- transakcje zapewniające długoterminowe finansowanie działalności kredytowej.

Dla zapewnienia właściwego poziomu płynności w Banku oraz w spółkach zależnych Grupy Kapitałowej PKO Banku Polskiego SA przyjęte zostały limity i wartości progowe na ryzyko płynności krótko-, średnio- i długoterminowej.

Metody zarządzania ryzykiem płynności w spółkach zależnych Grupy Kapitałowej określają przepisy wewnętrzne, wprowadzane przez spółki, dla których miary ryzyka płynności osiągają znaczącą wartość.

Przepisy te opracowywane są po zasięgnięciu opinii Banku i z uwzględnieniem rekomendacji kierowanych do spółek przez Bank.