Zarządzanie ryzykiem jest jednym z najważniejszych procesów wewnętrznych zarówno w PKO Banku Polskim SA, jak i w pozostałych spółkach Grupy Kapitałowej PKO Banku Polskiego SA. Zarządzanie ryzykiem ma na celu zapewnienie rentowności działalności biznesowej, przy zapewnieniu kontroli poziomu ryzyka i jego utrzymaniu w ramach przyjętej przez Bank tolerancji na ryzyko i systemu limitów, w zmieniającym się otoczeniu makroekonomicznym i prawnym. Poziom ryzyka stanowi ważny składnik procesu planistycznego.

W Grupie Kapitałowej PKO Banku Polskiego SA zidentyfikowane zostały następujące rodzaje ryzyka bankowego, które podlegają zarządzaniu: kredytowe, stopy procentowej, walutowe, płynności, cen towarów, cen kapitałowych papierów wartościowych, instrumentów pochodnych, operacyjne, braku zgodności, zmian makroekonomicznych, modeli, biznesowe (w tym ryzyko strategiczne) i reputacji.

48.1. Elementy procesu zarządzania ryzykiem bankowym

Na proces zarządzania ryzykiem bankowym w Grupie Kapitałowej składają się następujące elementy:

- identyfikacja ryzyka:

– polegająca na rozpoznaniu aktualnych i potencjalnych źródeł ryzyka oraz oszacowaniu istotności potencjalnego wpływu tego rodzaju ryzyka na sytuację finansową Grupy Kapitałowej. W ramach identyfikacji ryzyka określane są te rodzaje ryzyka, które uznawane są za istotne w działalności Banku, danej spółki Grupy Kapitałowej lub całej Grupy Kapitałowej,

- pomiar i ocena ryzyka:

– pomiar ryzyka obejmujący definiowanie miar ryzyka adekwatnych do rodzaju, istotności ryzyka i dostępności danych oraz ilościowej kwantyfikacji ryzyka za pomocą ustalonych miar, a także ocena ryzyka polegająca na określeniu rozmiarów lub zakresu ryzyka z punktu widzenia realizacji celów zarządzania ryzykiem. W ramach pomiaru ryzyka przeprowadza się testy warunków skrajnych na podstawie założeń zapewniających rzetelną ocenę ryzyka,

- prognozowanie i monitorowanie ryzyka:

– polegające na sporządzaniu prognoz poziomu ryzyka oraz monitorowaniu odchyleń realizacji od prognoz lub założonych punktów odniesienia (np. limitów, wartości progowych, planów, pomiarów z poprzedniego okresu, wydanych rekomendacji i zaleceń). Monitorowanie ryzyka odbywa się z częstotliwością adekwatną do istotności danego rodzaju ryzyka oraz jego zmienności,

- raportowanie ryzyka:

– polegające na cyklicznym informowaniu organów Banku o wynikach pomiaru ryzyka, podjętych działaniach i rekomendacjach działań. Zakres, częstotliwość oraz forma raportowania są dostosowane do szczebla zarządczego odbiorców,

- działania zarządcze:

– polegające w szczególności na wydawaniu przepisów wewnętrznych, określaniu poziomu tolerancji na ryzyko, ustalaniu wysokości limitów i wartości progowych, wydawaniu zaleceń, podejmowaniu decyzji o wykorzystywaniu narzędzi wspierających zarządzanie ryzykiem. Celem podejmowania działań zarządczych jest kształtowanie procesu zarządzania ryzykiem oraz poziomu ryzyka. - Proces zarządzania ryzykiem obrazuje poniższy schemat:

48.2. Główne zasady zarządzania ryzykiem

Zarządzanie ryzykiem w Grupie Kapitałowej opiera się w szczególności na następujących zasadach:

- Grupa Kapitałowa zarządza wszystkimi zidentyfikowanymi rodzajami ryzyka bankowego,

- proces zarządzania ryzykiem jest odpowiedni do skali działalności oraz do istotności, skali i złożoności danego ryzyka i na bieżąco dostosowywany do nowych czynników i źródeł ryzyka,

- metody zarządzania ryzykiem (w szczególności modele i ich założenia) oraz systemy pomiaru ryzyka są dostosowane do skali i złożoności ryzyka oraz okresowo weryfikowane i walidowane,

- zachowana jest niezależność organizacyjna obszaru ryzyka i windykacji od działalności biznesowej,

- zarządzanie ryzykiem jest zintegrowane z systemami planistycznymi i kontrolingowymi,

- poziom ryzyka jest na bieżąco kontrolowany,

- proces zarządzania ryzykiem wspiera realizację strategii Grupy Kapitałowej przy zachowaniu zgodności ze strategią zarządzania ryzykiem, w szczególności w zakresie poziomu tolerancji na ryzyko,

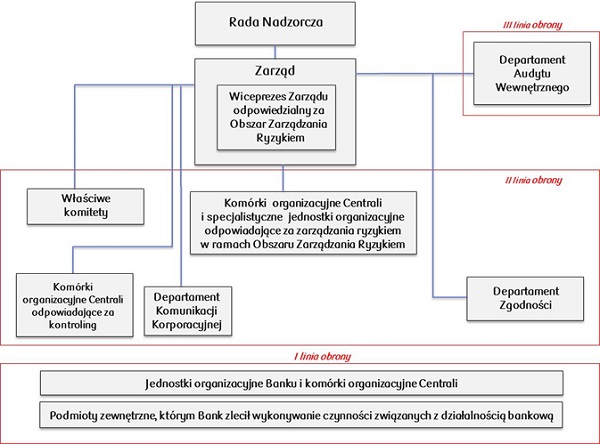

48.3. Organizacja zarządzania ryzykiem w Banku

Zarządzanie ryzykiem w Banku odbywa się we wszystkich jednostkach organizacyjnych Banku.

Organizacja zarządzania ryzykiem przedstawiona jest na poniższym schemacie:

Schemat organizacji zarządzania ryzykiem

Proces zarządzania ryzykiem jest nadzorowany przez Radę Nadzorczą Banku, która regularnie otrzymuje informacje o profilu ryzyka w Banku i Grupie Kapitałowej PKO Banku Polskiego SA oraz najważniejszych działaniach podejmowanych w zakresie zarządzania ryzykiem.

Zarząd Banku odpowiada za zarządzanie ryzykiem, w tym za nadzorowanie i monitorowanie działań podejmowanych przez Bank w zakresie zarządzania ryzykiem. Zarząd Banku podejmuje najważniejsze decyzje mające wpływ na poziom ryzyka Banku oraz uchwala przepisy wewnętrzne dotyczące zarządzania ryzykiem.

Proces zarządzania ryzykiem jest realizowany w trzech, wzajemnie niezależnych liniach obrony:

1) pierwsza linia obrony, którą stanowi kontrola wewnętrzna funkcjonalna zapewniająca stosowanie mechanizmów kontroli ryzyka i zgodność działania z powszechnie obowiązującymi przepisami prawa,

2) druga linia obrony, którą stanowi system zarządzania ryzykiem, w tym metody, narzędzia, proces i organizacja zarządzania ryzykiem,

3) trzecia linia obrony, którą stanowi audyt wewnętrzny.

Niezależność linii obrony polega na zachowaniu organizacyjnej niezależności w następujących płaszczyznach:

- funkcja drugiej linii obrony w zakresie tworzenia rozwiązań systemowych jest niezależna od funkcji pierwszej linii obrony,

- funkcja trzeciej linii obrony jest niezależna od funkcji pierwszej i drugiej linii obrony,

- funkcja zarządzania ryzykiem braku zgodności podlega Prezesowi Zarządu.

Pierwsza linia obrony realizowana jest w szczególności w jednostkach organizacyjnych Banku, komórkach organizacyjnych Centrali i podmiotach Grupy Kapitałowej i obejmuje te aspekty działalności tych jednostek, komórek i podmiotów, które mogą generować ryzyko. Jednostki, komórki oraz podmioty Grupy Kapitałowej odpowiadają za identyfikację ryzyk, zaprojektowanie i wdrożenie odpowiednich mechanizmów kontroli, o ile nie wdrożono mechanizmów kontrolnych w ramach działań podejmowanych w drugiej linii obrony. Jednocześnie podmioty Grupy Kapitałowej obowiązuje zasada spójności i porównywalności oceny i kontroli ryzyka w Banku oraz w spółkach Grupy Kapitałowej, z uwzględnieniem specyfiki działalności spółki oraz rynku, na którym prowadzi ona działalność.

Druga linia obrony realizowana jest w szczególności w Obszarze Ryzyka i Windykacji, specjalistycznych jednostkach organizacyjnych Banku odpowiedzialnych za analizy kredytowe, komórce organizacyjnej Centrali zarządzającej ryzykiem braku zgodności (compliance), a także w komórkach organizacyjnych Centrali odpowiadających za kontroling.

Trzecia linia obrony realizowana jest w ramach audytu wewnętrznego, w tym dotyczącego skuteczności systemu zarządzania ryzykiem związanym z działalnością Banku.

Komórki organizacyjne Centrali Banku zgrupowane w ramach Pionu Ryzyka Bankowego, Pionu Restrukturyzacji i Windykacji oraz Centrum Analiz i Oceny Ryzyka Kredytowego zarządzają ryzykiem w zakresie przyznanych kompetencji.

Pion Ryzyka Bankowego odpowiada za:

- identyfikację czynników i źródeł ryzyka,

- pomiar, ocenę oraz cykliczne monitorowanie i raportowanie poziomu ryzyka (ryzyka istotne),

- pomiar i ocenę adekwatności kapitałowej,

- przygotowywanie dla Zarządu lub komitetów rekomendacji dotyczących akceptowalnego poziomu ryzyka,

- tworzenie przepisów wewnętrznych dotyczących zarządzania ryzykiem i adekwatnością kapitałową,

- rozwój systemów informatycznych przeznaczonych do wspierania zarządzania ryzykiem i adekwatnością kapitałową.

Biuro Walidacji Modeli odpowiada za:

- walidację modeli pomiaru ryzyka,

- tworzenie skutecznego systemu zarządzania ryzykiem modeli w Banku, pomiar i raportowanie poziomu ryzyka modeli,

- wsparcie zarządzania ryzykiem.

Departament Restrukturyzacji i Windykacji Klienta Korporacyjnego oraz Centrum Restrukturyzacji i Windykacji odpowiadają za:

- sprawne odzyskiwanie wierzytelności trudnych klientów oraz zwiększanie efektywności tych działań,

- efektywne działania interwencyjne w ramach efektywnego, wczesnego monitorowania opóźnień w spłacie wierzytelności klientów rynku detalicznego,

- efektywny outsourcing realizowanych zadań oraz efektywne zarządzanie majątkiem przejętym w wyniku dochodzenia należności Banku,

- efektywną sprzedaż wierzytelności trudnych.

Centrum Analiz i Oceny Ryzyka Kredytowego odpowiada za ograniczenie ryzyka kredytowego pojedynczych zaangażowań kredytowych Banku klientów rynku detalicznego i rynku korporacyjnego oraz zapewnianie efektywnych analiz kredytowych dotyczących kredytów hipotecznych udzielanych klientom indywidualnym przez sieć detaliczną Banku i kredytów udzielanych klientom małych i średnich przedsiębiorstw ocenianych metodą ratingową, a także podejmowanie decyzji kredytowych w tym zakresie.

Zarządzanie ryzykiem wspierają komitety:

Komitet Ryzyka („KR”):

- monitoruje integralność, adekwatność i efektywność systemu zarządzania ryzykiem bankowym, adekwatność kapitałową i wdrażanie obowiązujących w Banku zasad zarządzania ryzykiem zgodnie ze Strategią Banku,

- analizuje i ocenia stosowanie strategicznych limitów ryzyka określonych w Strategii zarządzania ryzykiem bankowym w PKO Banku Polskim SA.

- wspiera Radę Nadzorczą w procesie zarządzania ryzykiem bankowym przez formułowanie zaleceń i podejmowanie decyzji w sprawie adekwatności kapitałowej i efektywności systemu kontroli ryzyka bankowego.

Komitet Zarządzania Aktywami i Pasywami („KZAP”):

- podejmuje decyzje w zakresie limitów i wartości progowych na poszczególne rodzaje ryzyka, kwestii związanych z ustalaniem cen transferowych oraz modeli ryzyka i ich parametrów,

- wydaje rekomendacje dla Zarządu m. in. w zakresie kształtowania struktury aktywów i pasywów Banku zarządzania poszczególnymi rodzajami ryzyka, kapitałem oraz polityki cenowej.

Komitet Kredytowy Banku („KKB”):

- podejmuje decyzje kredytowe w odniesieniu do pojedynczych znaczących wartościowo zaangażowań kredytowych,

- wydaje rekomendacje w wyżej wymienionym zakresie dla Zarządu.

Komitet Kredytowy Centrali („KKC”) i komitety kredytowe działające w regionalnych oddziałach detalicznych i korporacyjnych:

- wspiera swoimi rekomendacjami podejmowanie decyzji przez właściwych dyrektorów Pionów i członków Zarządu, a komitety kredytowe działające w regionach wspierają dyrektorów oddziałów i dyrektorów Regionalnych Oddziałów Korporacyjnych w odniesieniu do spraw o wyższym poziomie ryzyka.

Komitet Ryzyka Operacyjnego („KRO”)

- podejmuje decyzje, wydaje rekomendacje, zalecenia i opinie w zakresie m.in. strategicznych limitów tolerancji i limitów strat na ryzyko operacyjne, metryk kluczowych wskaźników ryzyka (KRI), założeń testów warunków skrajnych, wyników walidacji modeli pomiaru ryzyka operacyjnego oraz zmian w podejściu AMA,

- formułuje rekomendacje w zakresie zarządzania ryzykiem operacyjnym w spółkach Grupy Kapitałowej PKO Banku Polskiego SA, które są przekazywane spółkom Grupy Kapitałowej PKO Banku Polskiego SA w ramach sprawowanego przez Bank nadzoru właścicielskiego nad tymi podmiotami.

KZAP, KR, KRO, KKB, Zarząd i Rada Nadzorcza są odbiorcami cyklicznych raportów dotyczących poszczególnych rodzajów ryzyka.

48.4. Działania w zakresie zarządzania ryzykiem w Grupie Kapitałowej

Bank sprawuje nadzór nad funkcjonowaniem poszczególnych spółek zależnych Grupy Kapitałowej PKO Banku Polskiego SA. W ramach tego nadzoru Bank określa i akceptuje strategie rozwoju spółek, również w zakresie poziomu ryzyka, nadzoruje systemy zarządzania ryzykiem w spółkach oraz wspiera ich rozwój, jak również uwzględnia poziom ryzyka działalności poszczególnych spółek w ramach systemu monitorowania i raportowania ryzyka na poziomie Grupy Kapitałowej.

Przepisy wewnętrzne dotyczące zarządzania poszczególnymi rodzajami ryzyka w spółkach Grupy Kapitałowej Banku określają przepisy wewnętrzne, wprowadzane przez te spółki po zasięgnięciu opinii Banku i z uwzględnieniem rekomendacji formułowanych przez Bank. Przepisy wewnętrzne spółek dotyczące zarządzania ryzykiem są wprowadzane w oparciu o zasadę spójności i porównywalności oceny poszczególnych rodzajów ryzyka w Banku i spółkach Grupy Kapitałowej Banku przy uwzględnieniu specyfiki działalności spółki oraz rynku, na którym ona prowadzi działalność.

Priorytetem Grupy Kapitałowej PKO Banku Polskiego SA jest utrzymanie silnej pozycji kapitałowej oraz przyrost stabilnych źródeł finansowania, które stanowią postawę stabilnego rozwoju działalności biznesowej, przy równoczesnym utrzymaniu priorytetów w zakresie efektywności działania i skutecznej kontroli kosztów oraz odpowiedniej oceny ryzyka.

W tym celu Bank w 2013 roku podjął następujące działania:

- rolował obligacje krótkoterminowe w kwocie od 500 do 850 milionów PLN, wydłużając jednocześnie termin wymagalności tych papierów z trzech do sześciu miesięcy,

- zaliczył do funduszy własnych część zysku Banku za 2012 rok,

- pozyskał we wrześniu 2013 roku finansowanie w formie kredytu w wysokości 75 milionów EUR i w listopadzie 2013 roku około 185 milionów CHF.

Bank 12 czerwca 2013 roku podpisał umowę dotyczącą nabycia akcji Nordea Bank Polska SA, Nordea Finance Polska SA, Nordea Polska Towarzystwo Ubezpieczeń na Życie SA, a także portfela kredytów korporacyjnych obsługiwanych bezpośrednio przez sprzedającego – skandynawską grupę finansową Nordea. Wyżej wymienione przejęcie, nie wpłynie na zmianę rodzaju ryzyk identyfikowanych w działalności PKO Banku Polskiego SA ani Nordea Bank Polska SA.

W pierwszej połowie 2013 roku w zakresie ryzyka operacyjnego, Bank prowadził prace związane z dostosowaniem do wymagań znowelizowanej przez Komisję Nadzoru Finansowego w styczniu 2013 roku Rekomendacji M dotyczącej zarządzania ryzykiem operacyjnym w bankach. Wszystkie rekomendacje zostały spełnione przez Bank do 30 czerwca 2013 roku, natomiast rekomendacja dotycząca ujawnienia informacji o stratach operacyjnych została spełniona – zgodnie z Rekomendacją M - w III kwartale 2013 roku.

W drugiej połowie 2013 roku Bank wdrożył proces uwzględniania ryzyka kredytowego kontrahenta w wycenie instrumentów finansowych zgodnie z najlepszymi praktykami na rynku oraz uwarunkowaniami wewnętrznymi.

W 2013 roku w KREDOBANK SA były prowadzone prace związane z optymalizacją i podwyższeniem efektywności procesu kredytowego poprzez udoskonalenie systemu informacji zarządczej (MIS), optymalizację procesu kredytowego dla osób fizycznych, małych i średnich przedsiębiorstw (SME) i klientów korporacyjnych. Ponadto przeprowadzono nowelizację przepisów wewnętrznych w zakresie podstawowych zasad organizacji procesu kredytowego oraz przepisów związanych z procesem kredytowania klientów osób fizycznych oraz osób prawnych.

W 2013 roku w Grupie Kapitałowej PKO Leasing SA koncentrowano się głównie na budowaniu bezpiecznego portfela leasingowego gwarantującego dodatnie skonsolidowane wyniki Grupy Kapitałowej PKO Leasing SA, bezpieczeństwie kapitału oraz ograniczeniu udziału zagrożonych należności w portfelu.

48.5. Identyfikacja istotnych rodzajów ryzyka

Istotność poszczególnych rodzajów ryzyka ustalana jest na poziomie Banku oraz poszczególnych spółek Grupy Kapitałowej. Przy określaniu kryteriów uznawania danego rodzaju ryzyka za istotne uwzględniany jest wpływ danego rodzaju ryzyka zarówno na działalność Banku, danej spółki Grupy Kapitałowej, jak również całej Grupy Kapitałowej, przy czym rozróżniane są trzy typy rodzajów ryzyka:

- z góry uznawane za istotne – podlegające aktywnemu zarządzaniu,

- potencjalnie istotne – dla nich przeprowadza się monitoring istotności,

- inne niezdefiniowane lub niewystępujące w Banku lub Grupie Kapitałowej rodzaje ryzyka (nieistotne i niemonitorowane).

W oparciu o informacje ilościowe i jakościowe, cyklicznie dokonywana jest w Banku ocena istotności potencjalnie istotnych rodzajów ryzyka. Wynikiem oceny jest przypisanie danemu rodzajowi ryzyka poziomu istotne/nieistotne. Podobnej oceny dokonuje się cyklicznie w odniesieniu do spółek Grupy Kapitałowej. Monitoring dokonywany jest w szczególności w przypadku istotnej zmiany zakresu lub profilu działalności Banku albo spółki Grupy Kapitałowej.